買い替え時には住宅ローン控除を最大限利用して節税したい

共働きなら住宅ローン控除の節税効果も2倍

住宅ローン控除は、新築や中古住宅を自宅として、買い替える際には利用しない理由がありませんよね。

2018年現在は、10年にわたって所得税を減らせてくれる最大の節税効果のある方法です。

賃貸住まいの人には節税ができないので、住宅を購入した人にだけあるメリットです。

その住宅ローン控除を夫婦二人とも利用することにすると、メリットを最大限受けることができます。

もちろん、節税効果を受けるためには、条件もあるので、例をあげて紹介します。

住宅ローン控除とは

住宅ローン控除というのは、住宅ローンの残高の1%分の税金が安くなるという制度です。

住宅ローンで家を買った人が、申請すれば、本来払うべき所得税や住民税が控除(引かれます。

サラリーマンでいえば、住宅ローン残高の1%が、年末調整で戻ってくることになります。

新築に限らず、中古でも住宅ローン減税はつかえます。

住宅ローン控除は、税金の計算するうえで 「税額控除」というものの部類に入っているんですね。

「税額控除」とは、所得税、住民税から直接税金がひかれるという、かなりメリットのある控除なんですよね。直接税金から引かれるので、かなり戻ってきます。

その代表格が「住宅ローン控除」のわけです。

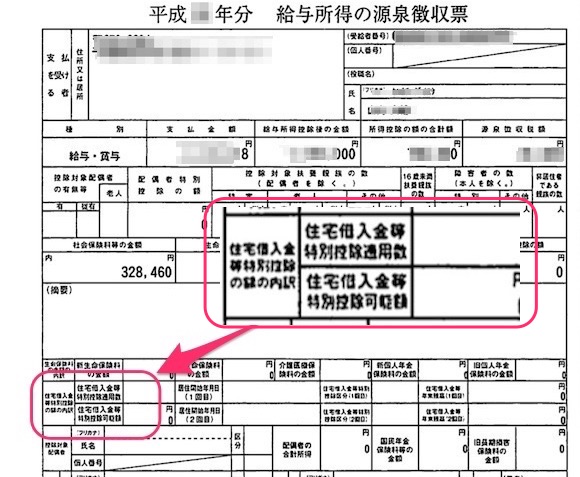

サラリーマンの場合、「源泉徴収票」をいうものを一年が終わった時にもらうと思いますが、そこに「住宅借入金等特別控除」という名称になっているはずです。

住宅ローン控除の概要

(一般住宅の場合)

| 居住年 | 平成26年4月から平成31年6月 |

|---|---|

| 借入限度額 | 4,000万円 |

| 控除率 | 1.0% |

| 各年の控除限度額 | 40万円 |

| 最大控除額 | 400万円 |

例えば、2,000万円の住宅ローン残高があるなら、所得税が20万円やすくなるのです。

平均年収程度のサラリーマンならば、所得税がゼロになってしまうことも多いのです。

この住宅ローン控除の上限は、平成26年4月以上に居住している場合は、年間40万円です。

つまり、ローン残高4,000万円までは1%の住宅ローン控除が受けられる、ということです。

ただし、ローン残高がそれ以上ある人でも年間40万円までの控除しか受けられません。

控除率(税金を引く部分)が、1%なので、1年間で40万円まで引かれることになるんですが、引ききれない分は、住民税から13万6.500円引ける、ということなんですね。

住宅ローン控除は10年間受けることができるので、平成26年4月から居住の場合は、最大で400万円になります。

つまり、10年間控除を受けられるといことは、ほぼ10年間所得税がゼロ、ということになるんです。

この住宅ローン控除、実は、とても節税効果が高いものです。

所得税の控除の中では、住宅ローン控除がいちばん節税効果が高い、といえます。

サラリーマンにとって、最大の節税策の一つになります。

住宅ローン控除を知っているのと知らないのとでは、生活がかなり違いますね。

家を持っている人と持っていない人の蓄財力の差はどんどん広がっていくんです。

住宅ローン控除は、平均的サラリーマンだと、年間数十万円単位で税金が安くなるんです。

家を買った人は、税金が毎年数十万円も安くなるんです。

家を買わない人は、その数十万円の税金を払わされているわけです。

同じ暮らしをしていても

つまり、資産を持つ人の税金が安くなって、持たない人は税金を払い続ける、ということです。

住宅ローン控除は「大きな家を買う」ほどお得な政策

税金は、給料から所得控除を引いて、所得が出た後に、税率をかけます。

そこで、税金が出ることになります。

住宅ローン控除は、こうして税金を出した後にさらに引いてくれる「税額控除」なんですね。

つまり、景気を刺激させるための政策なんです。

住宅ローン控除の他に「税額控除」でよく言われるのは、政党への寄付金で政党等寄附金控除というものがあります。

ということは、住宅ローン控除は

- 住宅ローンを組んでくださいね

- 家を買ってくださいね

ということなんです。

それによって、住宅業界も潤うし、建材屋さんや内装工事屋さん、不動産業界や、銀行も活性化するように盛り上げよう、という意図があるんですね。

住宅ローン控除の手続きは簡単

1年目は必ず確定申告をしなければなりません。

ただ、サラリーマンの場合は、2年目からは会社でやってくれます。

サラリーマン以外の人も2年目の確定申告からは、住宅ローンの年末残高証明書を添付するだけでいいんです。

初めの年の確定申告は、必要書類を揃えて、税務署で、申告書を作成してもらうのがいいです。

確定申告は、最初の年だけなので、例えば9月に自宅を購入したら、その次の年の2月15日から3月14日の間に確定申告を1回するだけです。

住宅ローン控除は、ローン残高に応じて控除額が地頭的に決まるので、税務署員との見解の相違が起こることはありません。だkら、安心して相談もできます。

ただ、住宅ローン控除には気をつけなくてはいけない点があります。

住宅ローン控除というのは、住宅に関わる「借入金の残高」が控除の基準になります。

だから、原則として住宅ローンを組んでいない人は、控除を受けることができません。

特例として自己資金だけで家を立てた人も控除を受けられるようになりました。

自己資金で家を購入しても住宅ローン控除が受けられる

住宅ローン控除は、以前は住宅ローンを組んで、家を買った人だけが受けられるものでした。

2018年現在は、全部自己資金で家を買ったとしても、一定の条件をクリアすれば、控除が受けられるようになりました。

自己資金で購入しても住宅ローン控除が使えるって、「ローン」がないのに「控除」というのも強引な気もしますが・・・

これは平成26年度(2014年度)から大幅に改正された項目の一つです。

簡単に言えば、今までより控除額が倍増したのです。

これは、消費税増税で、お金を使うことが少なくなるだろうと予想されたので、住宅ローン減税を大きくして、住宅の取得を促進させようとした狙いがあります。

それまで、住宅ローン控除の限度額は年間20万円でした。

これを10年間受けられるので、最大で200万円だったんですね。

これを、平成26年度(2014年度)の改正で、限度額は年間40万円に広がって、10年間で400万円まで控除を受けられるようになったんです。

この改正で、自己資金で家を買った人も減税の対象になったんですね。

住宅ローンは、これまで家を新築したり購入したことで、住宅ローンの年末残高がない場合には受けることができなかったんです。

この改正で、これは平成26年度(2014年度)からは、国が定める「認定長期優良住宅」を自己資金で取得した人には、控除を受けられるようにしたんんですね。

これは、所得税のみが対象で、住民税には影響しません。

平成26年3月までに取得した人は、最高50万円、平成26年4月から平成31年6月までに種とっくした人は、最高65万円の税額控除を受けることができます。

住宅ローン控除の主な要件

- 自宅取得後6ヶ月以内に居住のように供していること

- 家屋の床面積が50平米以上で、床面積の2分の1以上が居住用であること

- その年の所得金額が3,000万円以下であること

- 住宅ローン等の返済期間が10年以上で、割賦による返済であること

- 基本的には新築の場合とおなじ

- 取得の日以前20年以内(マンションは25年inai)に建築されたものでなければならない。

- ただし、耐震基準適合証明書と住宅性能評価書があれば、この年数を超える物件も可能

長期優良住宅なら節税が大きい

「認定長期優良住宅」「認定低炭素住宅」の住宅ローン控除

| 居住年 | 平成26年4月から平成31年6月 |

|---|---|

| 借入限度額 | 5,000万円(一般は4,000万円) |

| 控除率 | 1.0% |

| 各年の控除限度額 | 50万円(一般は40万円) |

| 最大控除額 | 500万円(一般は400万円) |

住宅ローン控除では、買った家が「認定長期優良住宅」「認定低炭素住宅」だった場合には、節税の幅が大きくなります。

普通の一般住宅よりも年間10万円の節税ができる、というわけです。10年間のトータルでは100万円の違いが出てきます。

「認定長期優良住宅」というのは一定の基準をクリアした災害などに強い住宅のことです。

「認定低炭素住宅」というのは、家の素材や設備などで、炭素の排出が少ない住宅のことです。

国は、災害に強い住宅や、エコな住宅を増やそうと考えているので、制度として、「認定長期優良住宅」「認定低炭素住宅」を作って、税金などを優遇して普及させようとしているんですね。

どちらも、国が定めた基準で認定されなければ、認められません。どちらも、住宅としては同じ間取りの一般の住宅と比較すると、高くなります。

川の氾濫で家が流された中に残った家を見たことがありますよ。

そんな災害に強い家が、この「認定長期優良住宅」かもしれませんね。

おそらく、節税分だけで、元が取れるような金額ではないです。

でも、災害対策やエコのためにはいい住宅の選択になります。

住宅部分にしかローン控除は適用されない

住宅ローン控除の対象になるというのは、住宅部部分に関するものだけです。

家を買う場合に、土地と建物を同時に購入することも多いですが、土地の部分のローンは含まれないのです。

敷地等の購入にかかる借入金の年末残高があっても、住宅ローン控除の対象にはなりません。

つまり、土地を買った借金には節税が効かなく、建物を買った借金がないとダメなのです。

だから、住宅ローン控除を使って節税しようとするなら、もし家を買うとしたら、ある程度手持ちの現金があるのなら、それは、土地の購入に当てて、建物の購入にはローンを組むべきなんですね。

その他の住宅ローン控除の注意点

- 住宅ローンの繰り上げ返済(期間短縮型)の場合、返済期間が10年より短くなると、住宅ローン控除が受けられなくなる

- 収入合算を行って、双方が住宅ローン控除の適用を受ける場合、ペアローンまたは収入合算者が連帯債務者となるタイプを選択することが必要

- 控除額は、年末のローン残高が物件価格のいずれか引く法の金額に控除率を除した金額になるので、物件価格を上回る借り入れをしている場合でも、物件価格を上限とした計算になる

住宅ローン控除がさらに節税になる裏技とは

住宅ローン控除は、住宅の取得することで、所得税の節税効果がありますよね。

その節税効果を最大2倍まですることができます。

それは、

家を妻と共同名義にして、夫婦ともに住宅ローン控除を受ける

というものです。

最近では、女性も男性と同じように働く共働き夫婦が増えていますよね。

一人当たりの給料が減ってきた時代とは言え、サラリーマンでフルタイム二人分の給料となると、それなりの額になります。

金融機関にとってサラリーマンは、ものすごく信用のおける資金力のある人たちなんですね。

その資金力を利用します。

夫婦で住宅ローン控除を受ける方法

- 家の名義を(持分2分の1ずつにして)夫婦の共同名義にする

- 家のローンを夫婦で連帯債務にする

例えば、4000万円のローンを組んで家を買ったとします。

これを夫婦の共同名義にして、2,000万円ずつ、ローンを組みました。

一人当たりの住宅ローン控除限度額は、20万円ですが、これを夫婦それぞれが持っているわけなので、合計40万円になります。

4,000万円のローン残高がある場合、夫一人では住宅ローン控除を受ければ、40万円の全額を控除にできないかもしれないけれど、夫婦が両方で受けた場合には、40万円まで控除されるんです。

住宅ローン控除は、夫婦のどちらかだけしか受けられないという制度ではありません。

夫婦共同でマイホームを購入して、ともに住宅ローンを組んでいるということになれば、それぞれ控除を受けることができるのです。

しかも、夫婦ともに、住宅ローン控除を受ければ、限度額は2人分になります。

住宅ローン控除は、住宅取得のためにローンを組んだ場合に、ローンの残高の1%が税金から控除されるものです。

住宅ローンの借入残高が、2,000万円あれば20万円の節税になります。しかし、住宅ローン控除は、その人が払った税金以上を控除することができません。

だから、住宅ローン控除額の枠が40万円あったとしても、その人の給料から差し引かれる所得税が30万円しかなければ、最大でも30万円しか控除はできないのです。

つまり、住宅ローン控除額の枠内の10万円分を捨ててしまう計算になります。

これが、夫婦で住宅ローン控除を受けることができれば、夫婦のそれぞれが税金を取り戻すことができるんですね。

夫婦で住宅ローン控除を受けるデメリット

夫婦がそれぞれある程度の税金を払っているならば、住宅ローン控除を2人分受けることで大きなメリットがあります。

これが、夫婦の収入がかけ離れすぎないこと、が条件になります。

夫婦の持分を共有にする際に、持分は出資金を目安に決めるので、ここに大きな差があると、節税効果が低くなります。

さらに、妻(あるいは夫)に、所得税の支払いがない場合には、分散しないで、収入がある方だけにすべきです。

収入が少なく、所得税も住民税も払っていないような場合には、住宅ローン控除を受けても節税の余地がないからです。

もう一つ、持分を夫婦にしたり、連帯債務を設定すると、将来的に「離婚」しそうな場合には、大きなデメリットになります。

新しい家に住み替えるために、住宅ローン控除を最大限利用して、節税効果を高めたいですよね。

住宅ローン控除制度のまとめ

住宅ローン控除は、これから家を買い替える人だけでなく、売却だけをする人にとっても、知っておいて損はない制度です。

買主にとって、住宅ローン減税が使える家かどうかということは、とても重要な問題だからです。

住宅ローン控除が使える家と、使えない家。

どちらを買主が選ぶといえば、住宅ローン控除が使える家を選びますよね。最大限使えば、400万円安くなった家を手に入れることができるからです。

買い替えに限らず、売却の場合も、今の自宅を売ることを検討しているなら、ネットで簡単に1分程度で今の自宅を査定してくれます。もちろん費用は無料です。

→